債権管理とは?業務フローと効率化の方法を製造業向けに徹底解説

売上は順調なのに、なぜか資金繰りが不安定…

その原因は、債権管理にあるかもしれません。

債権管理は、売掛金や貸付金を確実に回収するための重要な業務です。

しかし実際には、

- 入金消込に時間がかかる

- 与信管理が属人化している

- 債権残高をリアルタイムで把握できない

といった課題を抱える企業も多く見られます。

特に製造業では、受注から出荷、請求、入金までの流れが複雑であるため、管理体制が不十分だと経営リスクに直結します。

本記事では、債権管理の基本から効率化の方法、システム活用のポイントまでを解説します。

この記事でわかること(3行サマリー)

- 債権管理とは、売掛金や貸付金などの債権を把握・管理し、未回収や時効消滅を防ぐための重要な業務である

- 相手企業の確認から与信管理、売上計上、請求書発行、入金消込、滞留債権の回収までの一連の業務フローに沿って行う必要がある

- Excel中心の管理では、業務の煩雑化・属人化・情報分断が起きやすく、取引増加に伴い限界が生じやすいためシステム活用による債権管理の一元化・業務効率化が有効

第2営業部

中尾

業種や規模の異なる多様な製造現場で、課題のヒアリングから導入後のサポートまで一貫して携わり、多くのお客様から信頼をいただいてまいりました。

具体的な事例や成功体験について、ぜひお話しできればと思います。

お客様のビジネスをさらに成長させるお手伝いができるよう、全力で取り組みますので、ぜひお気軽にご相談ください。

債権管理とは、売掛金や貸付金などの債権を管理すること

債権管理とは、企業が取引先に対して持つ「回収すべきお金(債権)」を適切に管理する業務のことです。

具体的には、以下のようなものが該当します。

- 商品・製品を販売した際の売掛金

- 子会社や役員などへの貸付金

- 受取手形 など

これらの債権について、

- いくら請求しているのか

- いつまでに入金される予定なのか

- 実際に入金されたのか

- 未回収のものはないか

といった情報を正確に把握し、未回収や貸倒れを防ぐことが債権管理の目的です。

債権管理は企業規模や業種を問わず発生する業務ですが、特に掛取引が多い製造業では極めて重要です。

製造業では「受注→生産→出荷→請求→入金」という流れがあるため、売上だけでなく回収までを一連の業務として管理する視点が不可欠です。

債務管理・与信管理との違い

債権管理と混同されやすい用語に、「債務管理」と「与信管理」があります。それぞれの違いを整理しておきましょう。

- 債務管理とは

-

債務管理は、自社が仕入先などに対して負っている「支払い義務(債務)」を管理することです。

具体的には、

- どの企業に

- いくら

- いつまでに支払う必要があるのか

- 期限内に支払いができているか

といった、自社の支払い状況を管理します。

つまり、

- 債権管理:入ってくるお金の管理

- 債務管理:出ていくお金の管理

というように、管理対象のベクトルが逆になります。

- 与信管理とは

-

与信管理とは、取引先の信用力を評価し、「どこまで掛取引を許容するか」を決める管理業務です。

企業間取引では、「売上が立った=安心」ではありません。

最も重要なのは、確実に回収できるかどうかです。そのため、

- 取引先の信用調査を行う

- 財務状況や取引実績を確認する

- 債権の上限額である「与信限度額(与信枠)」を設定する

といった対応を行います。

なお、与信管理は独立した業務であると同時に、債権管理の重要な工程の一つでもあります。

適切な与信設定がなければ、その後の債権管理も機能しません。

債権管理の重要性。債権管理を怠るとどうなる?

債権管理を怠ると、売り上げを立てるまでに投下した時間やコストなどが全て無駄になってしまう可能性があります。

最悪の場合、売り上げがあるにも関わらず資金繰りが悪化し倒産してしまう「黒字倒産」につながるでしょう。

企業経営は、売上を計上しただけでは完結しません。

実際に入金され、債権を回収してはじめて、企業の収益は確定します。

そのため、債権管理は単なる経理業務ではなく、資金繰りや経営の安定性を左右する重要な業務といえます。

■ 債権管理の主な目的

債権管理には、大きく次の3つの目的があります。

- 債権の把握漏れを防ぐこと

- 支払期限内に確実に回収すること

- 時効による債権消滅を防ぐこと

取引件数が増えるほど、企業が保有する債権の数も増加し、管理は複雑になります。

特に製造業では、案件単位・製番単位などで取引が分かれることも多く、請求や入金状況の把握が難しくなりがちです。

適切な債権管理を行えば、

- 顧客別の債権残高

- 支払期限

- 入金状況

といった情報を可視化でき、回収漏れや対応遅れを防ぐことができます。

また、期限内に支払いが行われない「滞留債権」が発生した場合でも、早期に把握できれば迅速な督促や対応が可能になります。

■ 債権管理を怠るリスク

債権管理が不十分な場合、企業はさまざまなリスクに直面します。

例えば、

- 未回収債権の発生

- 督促の遅れによる回収難易度の上昇

- 入金状況が把握できず資金繰りが不安定になる

などです。

特に注意したいのが「黒字倒産」です。

売上や利益が出ていても、入金が遅れたり未回収が増えたりすると、手元資金が不足し経営が立ち行かなくなる可能性があります。

製造業では、材料費や人件費などの先行投資が多いため、入金管理の遅れは経営リスクに直結します。

だからこそ、売上管理だけでなく、回収までを見据えた債権管理体制の構築が欠かせません。

債権管理の業務フロー

債権管理は、単に請求書を発行して入金を待つ業務ではありません。

取引開始前の確認から、入金・回収までを一連の流れとして管理することが重要です。

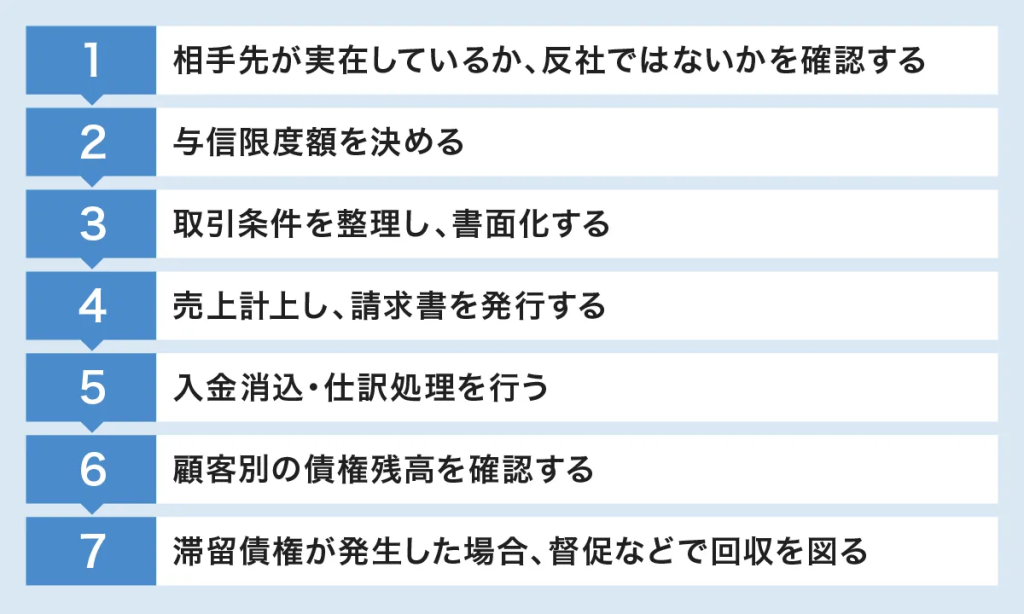

債権管理の基本的な業務フローは、以下のとおりです。

それぞれに詳しく見ていきましょう。

フロー①:取引先の確認(実在性・反社チェック)

新たな取引を始める前に、まず確認すべきなのが取引先の実在性と反社チェックです。

- 相手先が実在しているか

-

実在確認では、公式Webサイトの確認に加え、商業登記簿の情報を取得し、

- 会社法人等番号

- 本店所在地

- 設立年月日

- 事業目的

- 資本金

などを確認します。

- 反社ではないか

-

通常のインターネット検索のほか、新聞記事データベースや反社確認専用ツールなど複数の手段を用いて調査することを推奨します。

社名や代表者名、ネガティブキーワードなどから検索をかけることで、反社と疑わしいかどうかをある程度判断できます。この段階での確認が甘いと、後々大きな回収リスクにつながる可能性があります。

フロー②:与信限度額を決める

次に、与信管理を行います。取引先ごとに与信限度額を設定しましょう。

- 新規の取引相手

-

信用調査会社のデータベースや自社での独自調査などに基づき、「取引を進めて問題ない相手かどうか」を判断することから始めましょう。

- 取引実績がある企業

-

財務状況や過去の支払い履歴をもとに、今回も取引するかどうかを判断します。

売掛金の未回収リスクを最小限にできるように、「新規の取引先」や「支払い遅延となる可能性がある取引先」については、与信限度額を低めに設定するとよいでしょう。

与信設定は、未回収リスクを抑えるための重要な防波堤となります。

フロー③:取引条件を整理し、書面化する

与信限度額を決定したら、取引条件を明確にし、書面化します。

- 支払サイト

- 締め日・支払日

- 遅延損害金

- 分割条件

などを契約書や受発注書で明文化します。

与信限度額が決まったら、取引条件を整理し、契約を締結します。

書面化しておくことで、万が一トラブルが発生した際の法的根拠となります。

社内で統一フォーマットを整備しておくと、管理も円滑になります。

フロー④:売上計上し、請求書を発行する

契約書に記載した締め日になったタイミングで、売り上げを計上しましょう。売上計上の内容に基づき、取引先に対して請求書を発行します。

売上計上と請求書発行処理は、債権管理を行う際の情報元となります。

支払い期限直前に請求書を送ると、取引先の決済手続きによっては期限内の支払いが困難となる可能性があります。売上計上したら、できる限り迅速に請求書を発行しましょう。

フロー⑤:入金消込・仕訳処理を行う

取引先からの入金を確認したら、入金消込をします。

入金消込とは、銀行の入金明細と債権データを照合し、

- 金額に過不足はないか

- 複数請求分がまとめて支払われていないか

- 手数料差引きがないか

などを確認する業務です。

入金消込で過不足が見つかった場合、取引先に連絡してその理由を確認する必要があります。理由が判明したら、どの勘定科目として計上するかを判断しましょう。

入金消込が完了したら、仕訳処理を行います。会計データに反映し、債権残高の情報を更新しましょう。

フロー⑥:顧客別の債権残高を確認する

顧客別の債権残高を確認します。

債権残高のリアルタイム把握ができていないと、気づいた時には与信超過という事態になりかねません。

- 与信枠を超えていないか

- 近々超える見込みはないか

を確認し、必要に応じて営業部門と連携します。

未回収リスクを極力低く抑えるためには、顧客別の債権残高を日々更新し、常に最新の情報を把握できる状態を維持することが重要です。

与信限度額を「超えている」または「まもなく超える見込み」であることがわかった場合、「与信限度額の再検討」や「関係部署への注意喚起」などの対策を講じましょう。

フロー⑦:滞留債権が発生した場合、督促などで回収を図る

支払期限を過ぎても入金が確認できない場合は、速やかに対応します。

まずは電話やメールで確認し、状況を把握します。

それでも支払いがなされない場合は、

- 督促状の送付

- 内容証明郵便

- 取引条件の見直し

- 法的措置の検討

など、段階的に対応を強化します。

対応が遅れるほど回収は難しくなるため、早期発見・早期対応が重要です。

債権管理をする上での課題

債権管理は企業経営に欠かせない業務ですが、実際の現場ではさまざまな課題が存在します。

特に、取引量の増加や組織の拡大に伴い、従来の管理方法では対応が難しくなるケースも少なくありません。

ここでは、多くの企業が直面しやすい代表的な課題を紹介します。

■ 管理が煩雑になり、業務負担が増大する

債権管理は、

- 与信管理

- 請求書発行

- 入金確認

- 消込処理

- 債権残高の確認

- 督促対応

など、多くの工程から成り立っています。

これらをExcelや個別の台帳で管理している場合、

- 入力作業が増える

- 二重管理が発生する

- 情報更新のタイミングがずれる

といった問題が起こりやすくなります。

■ 部門や拠点ごとに情報が分散し、一元管理が難しい

企業規模が大きくなるほど、

- 営業部門

- 経理部門

- 各拠点

など、複数の部門が債権管理に関わります。

その際、管理方法が統一されていないと、

- 営業は売上情報しか把握していない

- 経理は入金情報のみ管理している

- 現場では独自の管理表を使っている

といった情報の分断が起きやすくなり、与信超過や滞留債権の発見が遅れるリスクが高まります。

■ 担当者依存になりやすく、属人化が進む

債権管理は専門的な知識が求められる業務であるため、特定の担当者に業務が集中しやすい傾向があります。

例えば、

- 管理方法が個人の経験に依存している

- 手順がマニュアル化されていない

- 引き継ぎが困難

といった状況では、担当者の異動や退職によって業務品質が大きく変わってしまう可能性があります。

また、債権管理を担える人材の確保や育成に悩む企業も少なくありません。

■ 業務量の増加に対して、管理方法が追いつかない

企業が成長し取引先が増えるほど、管理すべき債権データも増加します。

しかし、管理方法が従来のままでは、

- チェック漏れ

- 督促遅れ

- 与信管理の形骸化

などが発生しやすくなります。

債権管理は「今まで問題がなかったから大丈夫」と思われがちですが、取引量が増えたタイミングで限界が表面化するケースも多く見られます。

こうした課題を解決するためには、業務フローの見直しだけでなく、債権管理業務そのものを効率化・円滑化する仕組みづくりが重要です。

債権管理を効率化・円滑化するために必要な対応

債権管理の課題を解決するためには、単に業務量を増やすのではなく、組織として仕組みを整えることが重要です。

具体的には、

- 担当体制(人)

- 業務ルール(仕組み)

- 管理ツール(システム)

の3つの観点から見直しを行うことで、債権管理の効率化・円滑化が実現できます。

ここでは、企業として取り組むべき主な対応について紹介します。

債権管理の担当部門・担当者を決める

債権管理には、

- 与信判断

- 契約条件の確認

- 請求・入金管理

- 滞留債権対応

など専門的な知識が求められるため、担当部門や担当者を明確に定めておきましょう。

大企業の場合、債権管理の専門部署を設けているケースもあります。一方、中小企業では、経理部や総務部、法務部などの従業員が兼務することが一般的です。

兼務体制をとる場合、特定の従業員に負担が偏らないよう、メインの業務とのバランスを考慮して担当業務の範囲を決定しましょう。

債権管理方法を決め、社内規程を策定する

債権管理は、担当者ごとの判断に任せるのではなく、ルール化することが重要です。

例えば、以下のような項目を明文化します。

- 債権管理表の記載ルール

- 債権残高確認の頻度

- 与信超過時の対応

- 滞留債権発生時の手順

ルールを定めたら、社内規程として明文化し、組織として運用できる状態にします。

実務を理解している担当部門と法務部門が連携し、現場に合った実効性のあるルールを策定することが重要です。

マニュアル配付や研修実施により、社内に周知する

組織全体として債権管理を意識できるよう、債権管理ルールを従業員に周知し、社内に浸透させましょう。

債権管理は経理だけの仕事ではなく、営業部門や現場との連携が不可欠です。

例えば、

- 営業が与信を意識せず受注してしまう

- 契約条件が曖昧なまま進む

といった問題は、組織全体の理解不足から生じることがあります。

そのため、

- マニュアルの整備・配布

- 社内研修の実施

- 社内ポータルやSNSでの継続的な情報共有

などを通じて、債権管理の重要性を全社的に浸透させましょう。

エクセルなどの表計算ソフトで債権管理表を作成する

債権に関する情報を誰もが一目で把握できるように、債権管理表を作成しましょう。

債権管理表には、主に以下の内容を取引先別に記載します。

- 債権の発生日時

- 債権の支払い期限

- 債権残高

- 仕訳項目

債権管理表を作成する際に、エクセルなどの表計算ソフトを利用する企業は少なくありません。

表計算ソフトを活用した管理には、以下のようなメリット・デメリットがあります。

- メリット

-

- 普段から表計算ソフトを使っている場合、新たなコストがかからない

- 比較的、短期間で運用を開始できる

- デメリット

-

- 運用開始に先立ち、関数の設定やマクロの作成が必要にある

- 数式やマクロに不具合が発生した際、対応できる人員が限られやすい

- 請求書や滞留債権回収のための督促状は、債権管理表とは別に作成する必要がある

取引量が増えるにつれ、Excel運用では限界を感じるケースも少なくありません。

債権管理システムを導入する

債権管理の効率化をさらに進める方法として、債権管理システムの導入があります。

債権管理システムでは、

- 与信管理

- 請求書発行

- 入金消込

- 債権残高管理

などの業務を一元管理できます。

Excel管理で発生しがちな

- 二重入力

- 更新漏れ

- 情報分散

といった課題を解消します。

なお、債権管理システムを活用する具体的なメリットについては、次章で詳しく解説します。

債権管理システムを活用するメリット

ここでは、具体的なメリットを整理していきます。

■ 業務を一元管理できる

債権管理システムでは、

- 与信管理

- 売上計上

- 請求書発行

- 入金消込

- 債権残高管理

といった業務を一括で管理できます。

Excelのように複数ファイルを横断したり、営業と経理で別管理になったりすることがなくなり、情報の分断や二重入力を防げます。結果として、業務の正確性が向上します。

■ 債権状況をリアルタイムで把握できる

システム上で管理することで、

- 取引先別の債権残高

- 支払期限

- 与信枠との比較

- 滞留債権の有無

などをリアルタイムで確認できます。

経営層にとっても、

今いくら未回収があるのか

資金回収は予定どおり進んでいるか

が可視化され、財務状況の把握が容易になります。

これは単なる業務効率化ではなく、経営判断の迅速化にもつながります。

■ 入金消込などの作業時間を削減できる

入金消込は、債権管理の中でも特に時間がかかる業務です。

システムを活用すれば、

- データ連携による自動照合

- 一括消込

- 差異の自動抽出

などが可能になり、手作業を大幅に削減できます。

■ 生産管理との連携で、さらに効果を発揮

特に製造業では、

- 受注

- 生産

- 出荷

- 請求

が密接に関連しています。

債権管理を単体システムで行うのではなく、売上情報と連動した管理ができれば、業務効率はさらに高まります。

売上データを二重入力する必要がなくなり、締め処理や請求処理もスムーズになります。

■ 導入コストとのバランスを検討する

もちろん、システム導入には

- 初期費用

- 月額利用料

- 運用コスト

が発生します。

しかし、

- 人件費削減

- ミス防止による損失回避

- 滞留債権の早期回収

といった効果を総合的に考えれば、十分な費用対効果が見込めるケースも少なくありません。

導入するシステムを選ぶ際のポイント

債権管理の効率化を目的としてシステム導入を検討する場合、単に機能数や価格だけで比較するのではなく、「自社の業務全体にどのような影響を与えるか」という視点で選定することが重要です。

ここでは、システム選定時に押さえておきたい主なポイントを紹介します。

■ 必要な機能が備わっているか

まずは、「どの課題を解決したいのか」を明確にすることが重要です。

例えば、

- 入金消込に時間がかかっている

- 債権残高をリアルタイムで把握できない

- 与信管理が属人化している

など、自社の現状課題を整理したうえで必要な機能を洗い出します。

その上で、

- 与信管理機能

- 請求書発行機能

- 入金消込機能

- 債権残高管理

- 督促管理

など、必要な機能を備えたシステムを選定しましょう。

■ 既存システムと連携できるか

既存システムとの連携性は、システム選定において非常に重要なポイントです。

例えば、

- 販売管理システム

- 生産管理システム

- 会計システム

などと連携できるかどうかを事前に確認しておきましょう。

連携ができない場合、

- 売上データの再入力

- 請求情報の手動転記

- 入金データの個別照合

といった作業が増え、かえって業務効率が低下する可能性があります。

特に製造業では、債権管理は単独で完結する業務ではありません。

受注から生産、出荷、売上計上までの流れと密接に関わっているため、

- 出荷情報

- 売上データ

- 請求情報

などを生産管理の情報と連動させて管理することが重要です。

そのため、債権管理に特化した単体システムを導入するよりも、生産管理の各工程と連携できる「生産管理システム」を活用した方が、組織全体での業務効率化を期待できます。

生産管理システム「ProAxis」を活用すれば、債権管理もスムーズに

製造業における債権管理を効率化するためには、単体の債権管理ツールではなく、受注から出荷、売上、請求、入金までの流れを一元的に管理できる仕組みが重要です。

こうした課題に対応できるのが、製造業の現場ニーズを重視して開発された生産管理システム「ProAxis」です。

■ 生産管理と連動した債権管理が可能

ProAxisでは、オプションとして「債権債務管理」機能を搭載できます。

これにより、

- 請求書発行

- 入金管理

- 入金消込

- 債権残高の管理

など、債権管理に必要な業務をシステム上で一元管理できます。

生産・出荷・売上情報と連動して債権管理を行えるため、データの二重入力を削減し、管理精度の向上と業務効率化を同時に実現します。

キッセイコムテックが提供する生産管理システム「ProAxis」は、「適応性」「操作性」「柔軟性」を考慮したパッケージを特徴としています。

- 製造業の多様な生産形態に対応する「適応性」

-

ProAxisは、

- 受注生産・見込生産型の量産

- 一品物を扱う個別受注生産

など、製造業のさまざまな生産形態に対応しています。

そのため、業種や生産方式を問わず、現場の運用に合わせた導入が可能です。

- 現場で使いやすい「操作性」

-

日々の業務で使い続けるシステムだからこそ、操作性も重要です。

ProAxisでは、マスタ構成をシンプルに設計しており、

- 設計変更

- マスタ追加

- 日々の修正

などをスムーズに行えます。

現場担当者がストレスなく利用できることが、システム定着のポイントです。

- 将来の業務変化にも対応できる「柔軟性」

-

企業の成長や業務変化に合わせて、システムの拡張性も求められます。

ProAxisでは、

- カスタマイズ

- アドオン開発

により、標準機能では対応しきれない要件にも柔軟に対応可能です。

将来的な業務拡張や改善にも対応できる点が特徴です。

債権管理を含む生産管理全体を円滑化したい方は、生産管理システム「ProAxis」の活用をぜひご検討ください。

\ 【無料】メールアドレス入力ですぐDL /

まとめ

債権管理とは、売掛金や貸付金などの債権を適切に管理し、確実に回収するための重要な業務です。

売上を計上するだけでなく、実際に入金されて初めて企業の収益は確定します。

特に製造業では、

- 受注

- 生産

- 出荷

- 売上計上

- 請求

- 入金

といった一連の流れの中で債権管理が行われるため、管理体制が不十分な場合、資金繰りや経営に大きな影響を与える可能性があります。

債権管理を怠ると、

- 未回収債権の増加

- 与信超過

- 入金遅延

- 黒字倒産

といったリスクにつながりかねません。

そのため、

- 担当体制の明確化

- 管理ルールの整備

- 業務フローの標準化

- システム活用による一元管理

など、組織的な取り組みが重要です。

特に取引量が増えている企業や、Excel管理に限界を感じている企業では、債権管理システムや生産管理システムの導入を検討することで、業務効率化とリスク低減を同時に実現できる可能性があります。

債権管理は単なる経理業務ではなく、企業の安定経営を支える基盤です。

自社の現状を見直し、最適な管理体制を構築していきましょう。

\ 生産管理システム「ProAxis」に関するご相談・ご質問はこちら /